この記事の信頼性

本記事は総務省「家計調査」、金融広報中央委員会「家計の金融行動に関する世論調査」、生命保険文化センター「全国実態調査」、国土交通省「住生活関連データ」など、公的データおよび一次情報をもとに作成しています。

1. はじめに|なぜ老後資金が重要なのか

老後は現役時代と比べて収入が減少する一方で、医療費や介護費といった新たな支出が発生します。

2019年の金融庁報告書で注目された**「老後2000万円問題」**は、老後資金の不足リスクを社会的に広く認識させるきっかけとなりました。

安心して暮らすためには、支出の内訳を把握し、計画的に備えることが不可欠です。

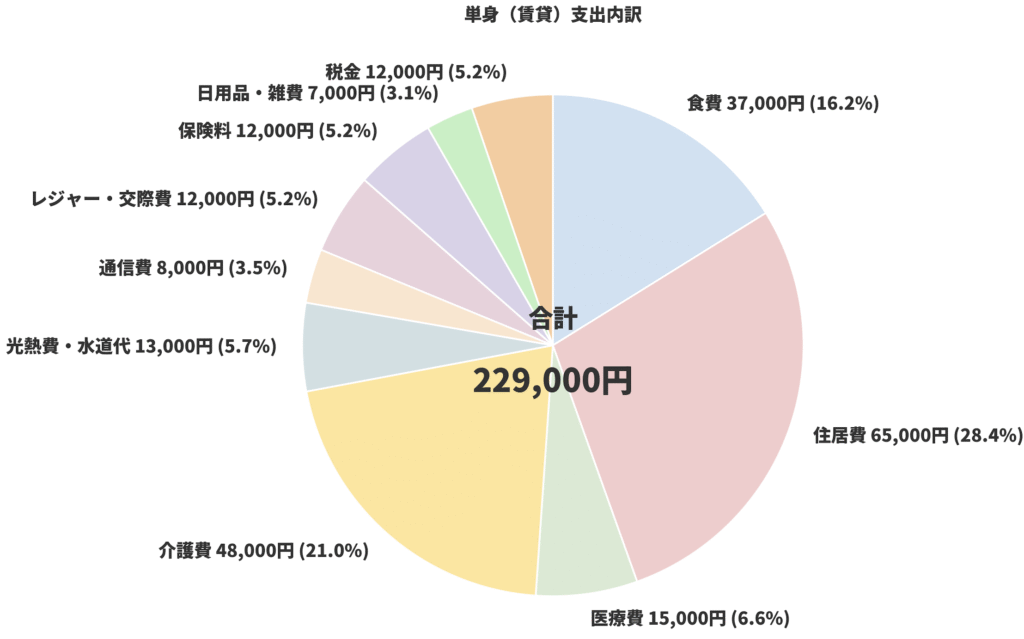

2. 老後の主な支出項目と全体像

※各項目は今後、詳細記事として公開予定です。リンクは随時追加します。

- 食費 → 詳細はこちら

- 住居費 → 詳細はこちら

- 医療費 → 詳細はこちら

- 介護費 → 詳細はこちら

- 光熱費・水道代 →詳細はこちら

- 通信費 →詳細はこちら

- 交通費 →詳細はこちら

- レジャー・交際費 →詳細はこちら

- 保険料 → 詳細はこちら

- 日用品・雑費 →詳細はこちら

- 税金 → 詳細はこちら

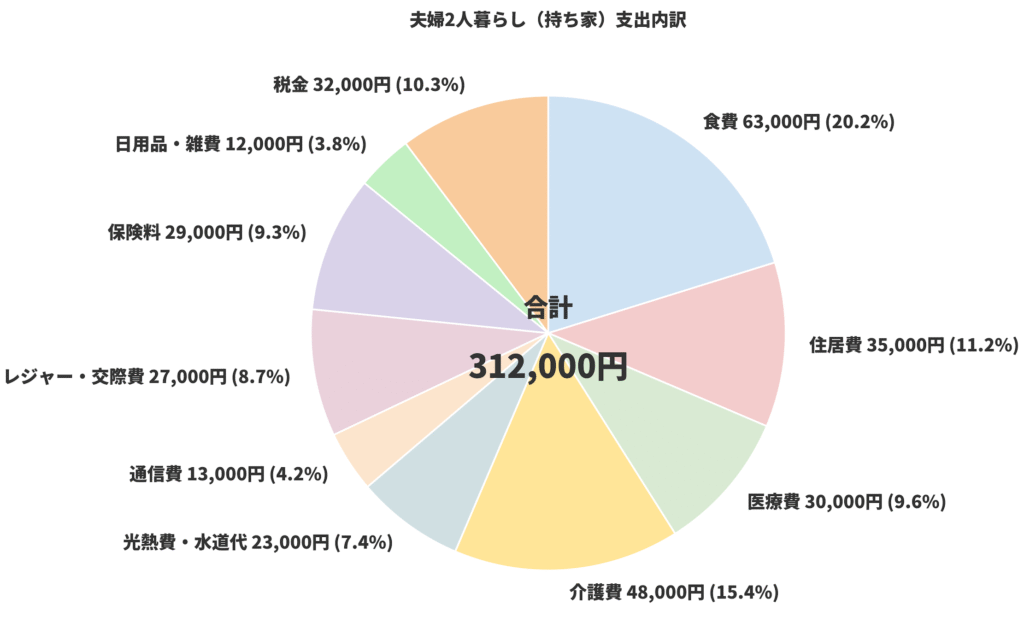

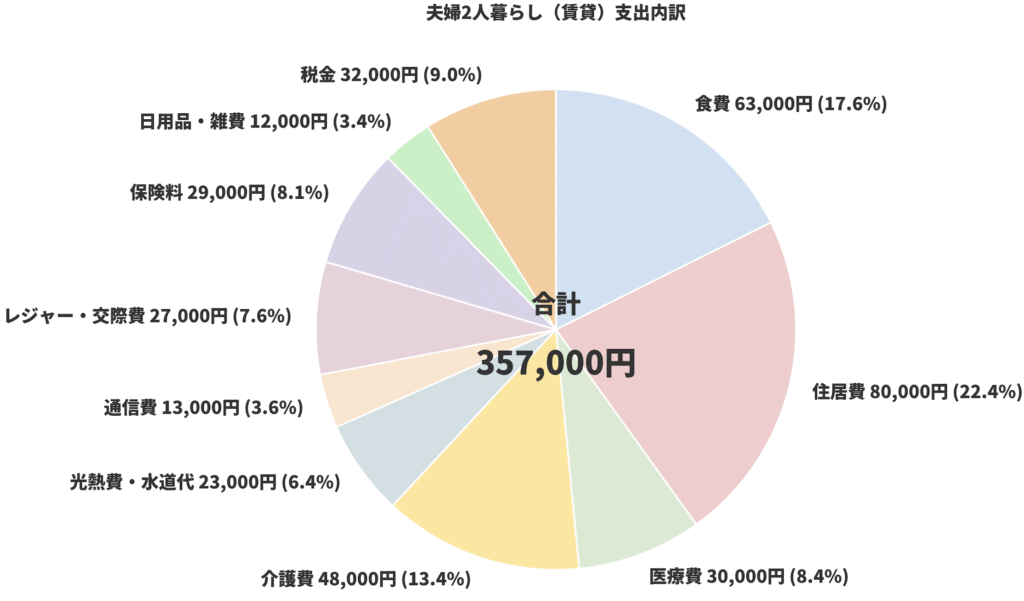

3. モデルケース別|老後の生活費イメージ(目安)

※月額の目安で各記事の数字を元に記載しております。

※持ち家の住居費は戸建てとマンションの平均値でローン残債は入っておりません。

※医療費は通院・投薬のみで記載しております。

※介護費は在宅介護1人分の金額を記載しております。

4. 支出を左右する4つの要因

- 住まいの形態(持ち家/賃貸/ローン残高の有無)

- 健康状態(医療費・介護費の増減)

- 家族構成(単身/夫婦/子や孫との関わり)

- 生活スタイル(旅行・趣味・交際の頻度)

5. 老後資金を準備するための3ステップ

- 固定費の見直し

光熱費・通信費・保険料・サブスクの精査

- 予備資金の確保

医療・介護・修繕費は生活費と分けて管理

- 保険の再検討

加入しすぎや不足を見直し、必要な保障を確保

6. 社会保険の役割とカバー範囲

- 公的年金:生活費の基盤

- 健康保険/後期高齢者医療制度:医療費自己負担を軽減(70歳以上:原則2割負担)

- 介護保険:要介護時のサービス費用を1〜3割自己負担

- 高額療養費制度:医療費が一定額を超えた場合に払い戻し

- 高額介護サービス費制度:介護費用の月額負担上限を設定

👉 社会保険を正しく理解することで、「どこまで公的にカバーされ、どこから自費なのか」 を把握しやすくなります。

7. まとめ

- 老後資金は「毎月の生活費+突発支出」を含めて準備することが重要

- 社会保険(年金・医療・介護)が一定の支えとなるが、不足分は自助努力で補う必要がある

- 支出の全体像を押さえた上で、項目ごとに深掘りして備えると安心

ABOUT ME

はじめまして!

ニカドットを運営している**mondy(モンディー)**です。

広島県出身、34歳、牡牛座・O型。

現在は建設業に勤めながら、副業でこのブログを運営しています。

趣味は旅行、ゴルフ、サウナ(サ活)、漫画、野球観戦、散歩など。

「これからの人生をもっと楽しく!」をテーマに、笑顔になれる情報を発信中です。

みなさんと一緒に、前向きな未来を作っていけたらうれしいです。

応援よろしくお願いします!