終活のススメ

mondy(モンディー)

ニカドット

高齢になると、体の衰えから様々な病気にかかるリスクがあります。

なかでも認知症は、日本で65歳以上の約7人に1人が発症すると言われています。

認知症になると、判断能力が低下し口座が凍結する可能性があります。

その場合、資産を失います。

1.家族信託とは

家族信託(民事信託)とは、親(財産の持ち主)が自分の財産管理を家族に託す制度です。

特に、認知症対策・資産凍結の回避・相続対策として活用されます。

🔲具体的な流れ

例:認知症対策としての家族信託

1.親(委託者)が子(受託者)と信託契約を結ぶ

2.親の財産(不動産・預金など)を子が管理

3.親が元気な間は親の生活費として活用

4.親が認知症になっても、子が財産をスムーズに管理

5.親が亡くなったら、財産を次の相続人へ引き継ぐ

☆ポイント

・「親が認知症になった後も、子が自由に財産管理・管理できる」

・成年後見制度よりも柔軟に財産を運用できる

・信託財産は「相続対象」ではなく「契約内容に従って引き継がれる」

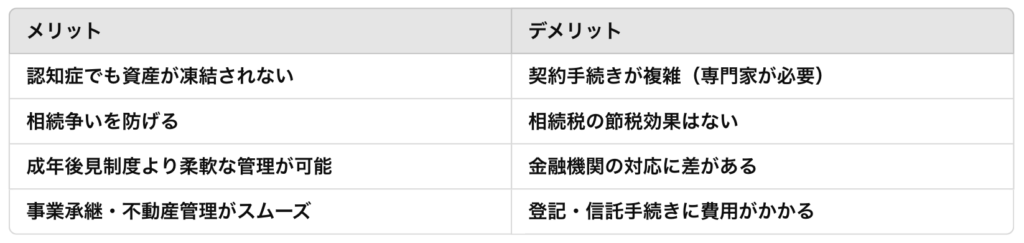

2.家族信託のメリット

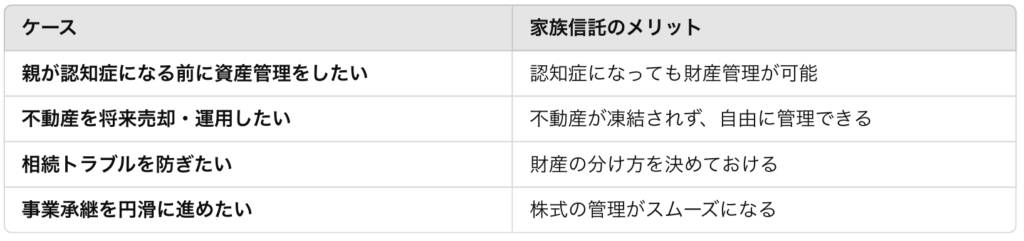

①認知症による資産凍結を防げる

問題点

・親が認知症になると、銀行口座・不動産が凍結される

・通常は「成年後見人」を立てる必要があり、手続きが煩雑

▶︎家族信託なら…

・親が認知症になっても、子が自由に財産管理できる

・不動産の売却、賃貸、リフォームなどが可能

・銀行の引き出し制限もなく、生活費を確保できる

②相続争いを防げる(財産の引き継ぎをスムーズに)

問題点

・遺言書がないと、相続発生時に「遺産分割協議」が必要

・兄弟間でトラブルが発生することも多い

▶︎家族信託なら…

・契約時に「誰にどの財産を引き継ぐか」を決められる

・遺言書がなくても、信託契約通りに資産を承継できる

・相続発生後のトラブルを防げる

③成年後見制度より柔軟な資産管理ができる

☆家族信託は、成年後見制度よりも自由度が高く、財産を有効活用できる!

④事業承継・資産承継がスムーズ

問題点

・自営業、会社経営者の場合、親が認知症になると会社の運営ができなくなる

・株式が相続財産になると、会社経営に支障が出る

▶︎家族信託なら…

・親が認知症になっても、会社の株式を子が管理できる

・事業承継をスムーズに進められる

3.家族信託のデメリット

①信託契約の手続きが複雑

問題点

・遺言書よりも手続きが複雑

・信託契約書の作成が必要

・不動産を信託する場合、登記が必要(費用がかかる)

▶︎対策

・専門家(弁護士・司法書士・信託会社)に相談

・費用はかかるが、スムーズな相続、資産管理が可能

②相続税・贈与税の節税効果はない

問題点

・家族信託では「相続税・贈与税」の特例は適用されない

・「遺言」や「生前贈与」の方が節税になるケースも

▶︎対策

・「生命保険の活用」や「小規模宅地の特例」など、他の節税策と組み合わせる

・税理士に相談し、最適なプランを考える

③金融機関によっては家族信託口座の対応が遅い

問題点

・一部の銀行では「信託口座」の開設ができない

・預貯金を家族信託にすると、引き出しが難しくなることも

▶︎対策

・家族信託に対応した銀行を選ぶ(大手メガバンク・信託銀行)

・すべての財産を信託するのではなく、一部を信託する方法も検討

4.家族信託が向いている人

▶︎家族信託を活用するべきケース

まとめ

・認知症対策、相続トラブル回避、不動産管理には「家族信託」が有効!

・成年後見制度よりも柔軟だが、手続きが複雑なので専門家に相談が必要

・相続税対策には「生前贈与・生命保険」などと組み合わせるのがベスト!

メリット・デメリットをよく理解し、家族で相談し決定していかなければなりません。