仕事をして年金が減る!?在職老齢年金制度とは

mondy(モンディー)

ニカドット

今回は、2024年から始まった「新NISA」について、高齢者の方でもすぐにわかるようにやさしくまとめました。

今からでも遅くありません。

賢く資産を増やしたい方、ぜひ最後まで読んでくださいね。

そもそも「NISA」って何?

「NISA」とは簡単いうと、

投資で得た利益に税金がかからない制度のことです。

通常、株や投資信託で儲けると約20%の税金がかかります。

でも、NISAを使えばその税金がゼロに!

つまり、お得にお金を増やせる仕組みなんです。

新NISAはここがスゴイ!

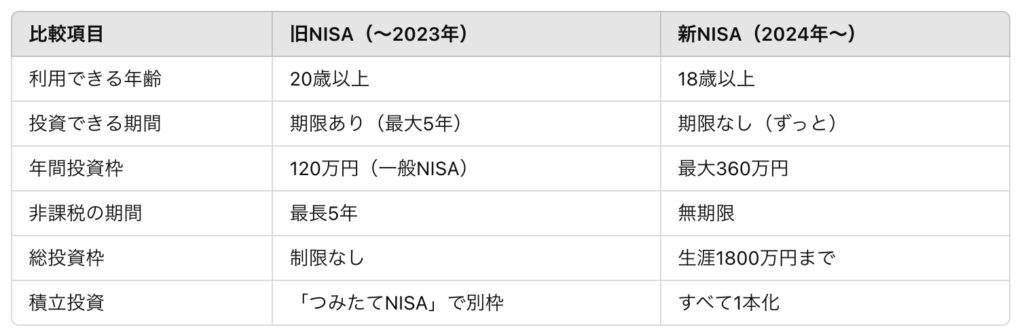

では、「新NISA」になって何が変わったのでしょう?

表にまとめてみました。

☆ポイントはずっと非課税でたっぷり投資ができること!

せっかく投資したのに、すぐに期限が切れた…。

という心配がなくなりました。

新NISAは2つの「口座」で運用します

新NISAは「積立投資枠」と「成長投資枠」の2つを使い分けます。

☆合わせて年間360万円まで使えます。

どちらか片方だけでもOKですし、両方使っても大丈夫!

高齢者こそ新NISAを活用すべき理由

「もう年だから投資は関係ないよ」

そう思っていませんか?

それ、もったいないです!

なぜなら…

・預金だけでは増えにくい時代だから

・相続にも使えるから(NISA口座は相続のときも特例あり)

・途中で売っても自由だから(必要なときに現金化できる)

たとえば、配当金がもらえる株に投資して、毎年ちょっとした「おこずかい」をもたうのもいいですね。

新NISAで気をつけたいポイント

もちろん注意点もあります。

・元本保証ではない(価格が下がることも)

・焦って売買しない(長く持つのが基本)

・投資商品をよく選ぶ(信頼できるものを)

心配な時は、まずは少額から始めるのがおすすめです。

銀行や証券会社でサポートしてくれる窓口も増えていますので、相談しながら進めましょう。

※手数料に注意

まとめ:新NISAは「人生の安心預金」

新NISAは、税金ゼロでお金を育てるチャンスです。

「今からでも間に合うかな?」と迷っている方こそ、無理せずコツコツスタートしてみましょう!

☆ポイントのおさらい

・利益が出ても税金がかからない

・年間360万円まで投資できる

・積立型と自由型の2つの枠

・使い方次第で老後の安心資金に!

難しそうに見えても、仕組みはシンプルです。

新しい一歩、ぜひ踏み出してみませんか!?

この記事が「わかりやすかった!」と思いましたら、ぜひお友達にも教えてあげてくださいね♪