働き方・雇用制度の変化(年齢別解説)

mondy(モンディー)

ニカドット

本記事の信頼性

本記事は、総務省統計局「家計調査」、金融経済教育推進機構(旧・金融広報中央委員会)「家計の金融行動に関する世論調査」、住宅金融支援機構の各種調査、国税庁「減価償却資産の耐用年数表」、および厚生労働省・日本年金機構の一次情報をもとに作成しています(参照日:2025年8月)。

この記事では、はじめて年金を学ぶ方向けに「年金の仕組み」と「将来の受け取り方」を、出典情報・図表を交えてやさしく解説します。

50代は「定年」「親の介護」「老後の生活設計」が重なりやすい人生の転換期。ここで年金の全体像を掴むことは、将来不安の軽減に直結します。

一方で、もっと早く(40代・30代)から基礎を整えておくと、選択肢が広がり修正も容易です。

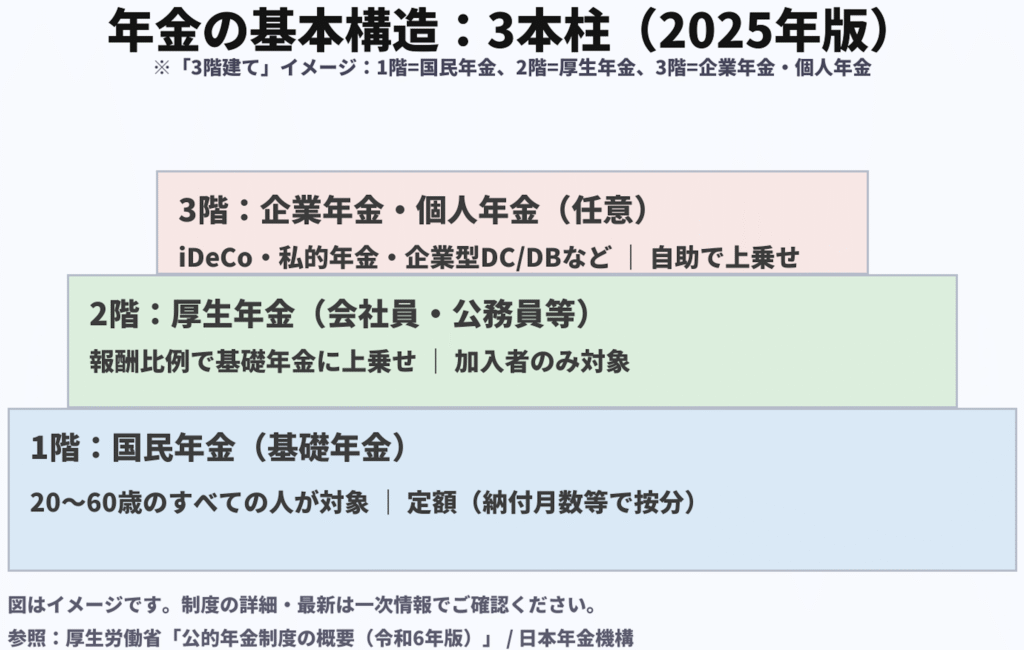

| 種類 | 対象者 | 支給内容 | 特徴 |

|---|---|---|---|

| 国民年金(基礎年金) | 20〜60歳のすべての人 | 定額(保険料納付月数で按分) | 全員加入の1階部分 |

| 厚生年金 | 会社員・公務員等 | 報酬比例で上乗せ | 基礎年金に重なる2階部分 |

| 企業年金・個人年金 | 任意 | 制度ごとに異なる | 老後資金の3階部分(自助) |

制度の詳細は厚労省・年金機構の一次情報で最新を確認。

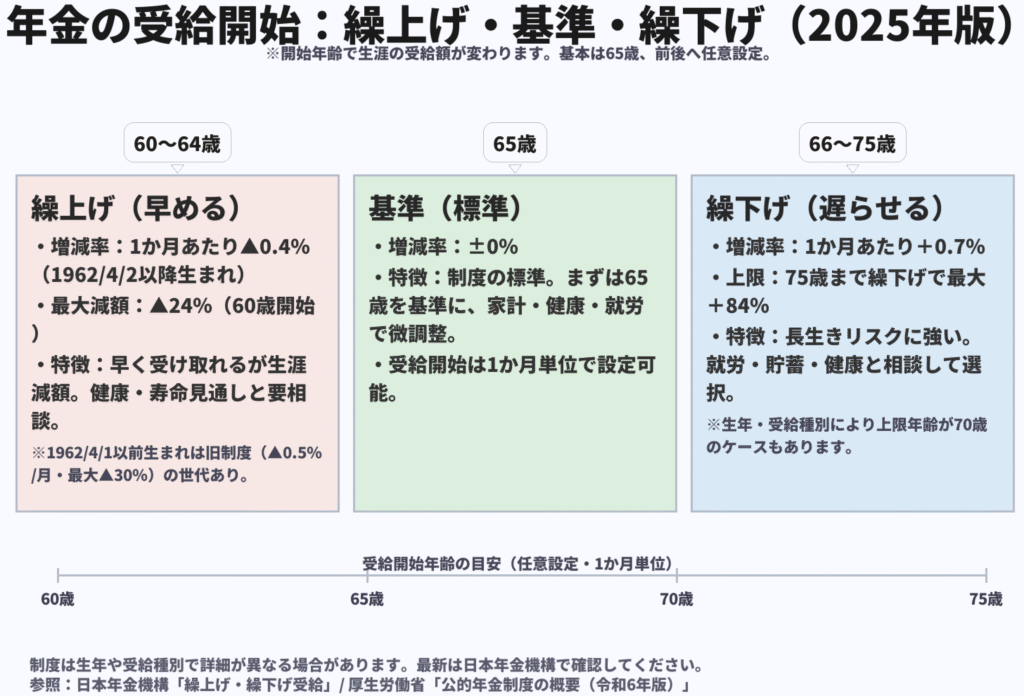

| 開始年齢 | 増減率の目安 | ポイント |

|---|---|---|

| 60歳(繰上げ) | 最大▲24%(1962年4月2日以降生まれの場合) | 早くもらえるが生涯減額 |

| 65歳(基準) | ±0% | 標準的な開始年齢 |

| 66〜75歳(繰下げ) | 1か月0.7%増/最大+84%(75歳) | 遅くもらうほど生涯増額 |

※一部の生年では繰下げ上限70歳など例外あり。個別条件は公式情報で要確認。

| 受給者 | 支給額(月額) |

|---|---|

| 夫(厚生年金:平均的収入・40年勤務想定) | 約145,000円 |

| 妻(国民年金:満額受給想定) | 約80,000円 |

| 合計 | 約225,000円 |

※上記は「夫が40年間厚生年金加入・妻が国民年金を満額受給したケース(満額)」を前提としたモデル額です。実際の受給額は加入歴や収入により異なります。

※初回支給はタイミングにより例外的に奇数月の支給となる場合あり。

Q. 自営業はどう備える?

A. 1階の国民年金のみなので、付加年金やiDeCoで上乗せを。小規模企業共済も検討。

Q. 受取開始年齢は変更できる?

A. 60〜75歳の範囲で1か月単位で任意設定(繰上げは減額、繰下げは増額)。

Q. 離婚時の年金は?

A. 婚姻中の厚生年金には年金分割制度(条件あり)。年金事務所で早めに確認を。

“知れば、未来はもっと楽しくなる。”