お金⑧〜他国の年金〜

mondy(モンディー)

ニカドット

日本の年金制度は、多層的な構造を持つ社会保障制度で、老後の生活を支える重要な役割を果たしています。

明治時代から始まり、戦後の社会保障制度の整備を経て少しずつ形を変えながら、現在の形になりました。

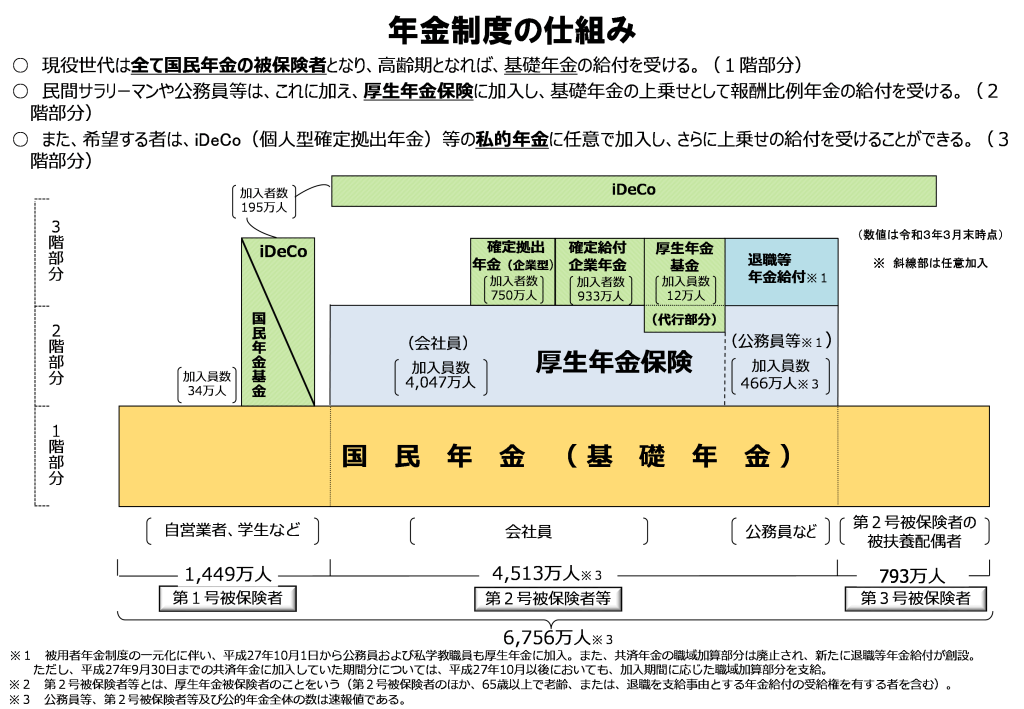

それでは、日本の年金制度の仕組み説明します。

日本の年金制度の構造

出典:厚生労働省 年金制度の仕組み https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html(参照日:2025年1月30日)

1.公的年金(基礎部分)

①国民年金(1階部分)

・対象:日本に住み20歳以上60歳未満のすべての人

・保険料:月額16,520円(2023年度)

・支給額:満額(40年間納付)で年額約78万円(月額約65, 000円)

※納付年数に応じて支給額は減少

・受給開始年齢:原則65歳

※60〜75歳の間で繰上・繰下げ可能(75歳まで繰下げられるのは2022年4月以降に70歳になる人)

②厚生年金(2階部分)

・対象:会社員、公務員など

・保険料:給与の18.3%(労使折半)

・支給額:平均年額約140万円(月額約11〜12万円)

※賃金と加入期間に応じて変動

・受給開始年齢:原則65歳

※60〜75歳の間で繰上・繰下げ可能、一定の条件を満たす方は、65歳までの間に特別支給の老齢厚生年金を受け取ることができます。

2.企業年金・私的年金(任意部分)

①確定拠出年金(DC)

・企業型DC:会社が拠出する場合と個人が拠出する場合がある

・個人型DC(iDeCo):自営業者や企業年金がない人が対象、拠出額に応じた税制優遇がある、60歳以降で受給可能

②確定給付年金(DB)

・退職後の給付額があらかじめ決まっている年金

例:厚生年金基金、企業年金基金

③個人年金保険

・生命保険などが提供

・個人で加入し、積立額に応じた年金が支給

年金の仕組みと特徴

1.拠出と受給の仕組み

・賦課方式:現役世代が支払う保険料を現在の年金受給者に支給、少子化の影響を受けやすい

・積立方式(一部):iDeCoなどは個人で積み立て、将来自分のために使う

2.年金の支給額の決定要因

・国民年金:納付月数により支給額が決まる(480月で満額)

・厚生年金:加入期間、平均標準報酬月額、標準報酬月額の累計額で決定

3.年金の繰上げ・繰下げ

・繰上げ支給(60歳〜64歳):1ヶ月につき0.5%減額(最大30%減額)

・繰下げ支給(66〜75歳(老齢基礎年金は75歳まで繰下げられるのは2022年4月以降に70歳になる人)):1ヶ月につき0.7%増額(最大84%増額)

4.遺族年金・障害年金

・遺族基礎年金:子供がいる配偶者などに支給

・遺族厚生年金:亡くなった人が厚生年金加入者だった場合、その配偶者に支給

・障害基礎年金:国民年金加入中に障害を負った場合に支給

・障害厚生年金:厚生年金加入中に障害を負った場合に支給

年金制度の課題と改革

1.少子高齢化の影響

・現役世代の減少と高齢者の増加により、年金財政が圧迫されている

2.年金額の不足感

・生活費を賄うには不十分と感じる受給者が多い。

3.受給開始年齢の引き上げ議論

・高齢化に伴い、70歳以降への受給開始の引き上げ論争されている。

4.女性や非正規雇用者の年金格差

・女性や非正規労働者は、年金加入期間が短く年齢額が少ない傾向。

年金の確認と管理

1.ねんきん定期便

・毎年、誕生月に送付される年金加入記録と見込み額の通知

2.ねんきんネット

・オンラインで年金加入状況や将来の受給額を確認可能

日本年金機構→https://www.nenkin.go.jp/index.html

結論

日本の年金制度は、多層的に構築されており、公的年金が基本となり、企業年金や個人年金で保管する形です。

将来の年金受給額の把握し、不足分を貯蓄や投資で補うことが重要です。

若い時は、老後の年金の必要性なんて全く考えていなかったけど、実際働けなくなって年金だけの収入で生活するとなると、生活費が足りないと思いました。

早い段階から動くことが重要です。