お金⑩〜住宅の維持〜

mondy(モンディー)

ニカドット

老後の収入を確保することは、安心した生活を送るために非常に重要です。

老後の主な収入源とそれを補う方法を挙げます。

また金額に関しては私調べの一般的なものになっております。

老後の主な収入項目

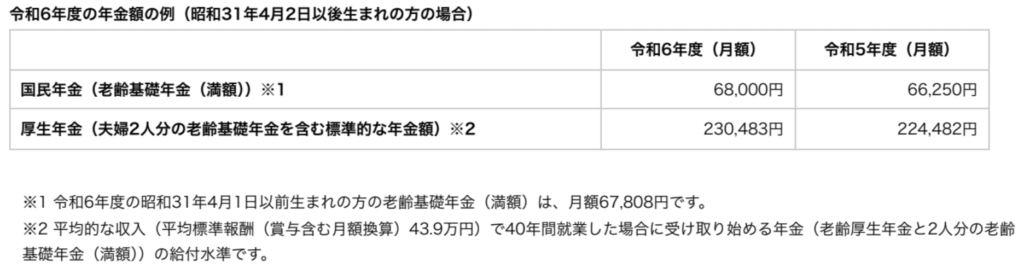

1.公的年金

日本では、老後の基盤となる収入源は公的年金(国民年金や厚生年金)です。

出典:日本年金機構 令和6年4月からの年金額等についてhttps://www.nenkin.go.jp/oshirase/taisetu/2024/202404/0401.html(参照日:2025年1月29日)

受給額は働き方や支払い期間によって異なります。ねんきん定期便で確認することができます。

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/20150331-05.html(日本年金機構 ねんきん定期便について)

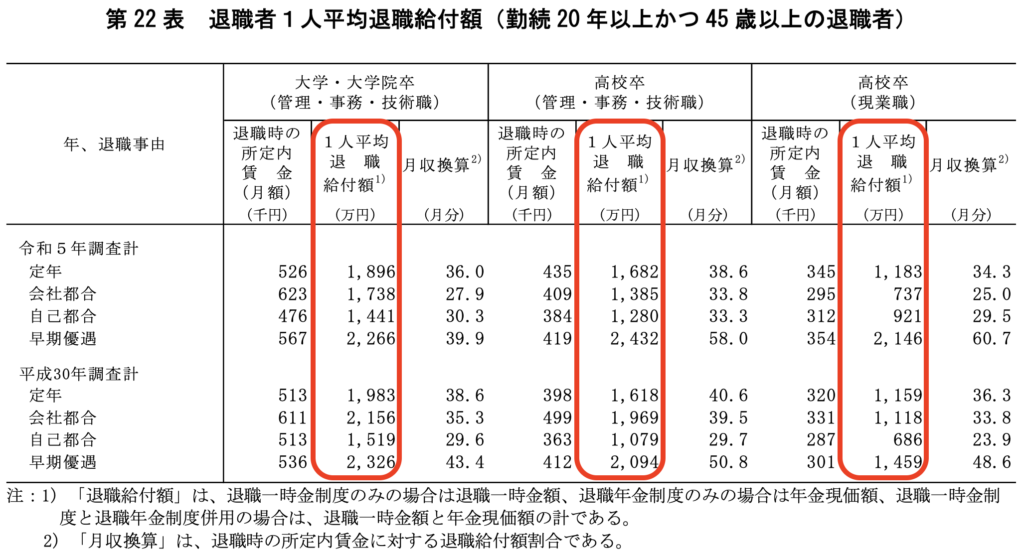

2.企業年金や退職金

会社員や公務員の場合、企業年金や退職金がある場合があります。

出典:厚生労働省 退職給付(一時金・年金)の支給実態https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/23/dl/gaiyou04.pdf(参照日:2025年1月29日)

確定拠出年金(iDeCoや企業型DC)なども含まれる場合があります。

3.貯蓄や投資収入

老後に備えて若い頃から積み立てた貯蓄や投資(株式、不動産、投資信託など)が収入源になります。

資産運用を活用して定期的な収入を得ることも可能です。

4.不動産収入

不動産を所有している場合、賃貸収入は安定的な収入源になります。

ただし、維持管理費用や空席リスクも考慮する必要があります。

5.アルバイトや副業

健康状態やスキルに応じて、シニア向けのアルバイトや副業で収入を得る方法もあります。

6.その他

保険金(年金保険や終身保険)。

家族からの支援や生活費の分割。

収入を増やす・補う方法

1.資産運用の見直し

投資信託、株式、不動産などで適切に資産運用する。

分散投資でリスクを減らす。

2.iDeCoやNISAの活用

税制優遇制度を活用し、老後の資金を効率よく増やす。

3.支出の最適化

家計の見直し、固定費や生活費を削減する。

4.スキルの活用

趣味やスキルを副業に活かし、収入を得る方法を考える。

5.セーフティネットの活用

公的支援制度(生活保護や住宅支援など)を確認。

注意点

・ライフプランを立てる:老後の生活費や必要資金を具体的に計算し、計画を立てましょう

・健康管理:医療費が増える可能性があるため、健康維持が重要です。

・リスク管理:資産運用におけるリスクや詐欺には注意する必要があります。

老後の収入は早めに計画を立てて準備することが重要です。

必要があれば、ファイナンシャルプランナーや専門家に相談するのも良い選択です。

ただし、個人的には費用もかかりますし詐欺のリスクもありますので、まず自分で調べて知見を広げることが大切だと思います。

また、何をするにしてもまず健康が大切です。

健康でなければ何も出来ません。

病気の予防のため健康のためにも、日々少しでも体を動かして運動をしてもらいたい。

老後の支出に対しても前回の記事(お金①〜老後の支出〜)にしておりますので、ご覧いただければ幸いです。